发布时间:2026-5-2

特价活动:>>>> 用友U8、T6、T+、T3软件产品4折优惠,畅捷通T+cloud、好会计、好业财、好生意云产品8折优惠,另有话费赠送。

问:按劳务报酬申报的人员,可以发放年终奖么?

税法对年终奖的规定是:

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

年终奖的发放对象是“雇员”。

没有找到直接的明确规定,由于讨论的都是税收申报实务,所以,不妨从涉税操作端找下依据。

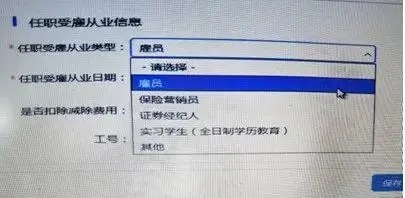

在自然人电子税务局扣缴端的自然人信息采集中,一旦选择了“雇员”身份

在综合所得申报模块中,会发现:

“雇员”身份无法填报在“劳务报酬”模块中

也就意味着,按劳务报酬申报的人员不能是“雇员”

推论:按劳务报酬申报的人员不应出现年终一次性奖金申报

如果真的要发给兼职人员年终奖,直接并入所得中一起申报,只是不能以“年终一次性奖金”的方式申报。

劳务报酬由单位预扣预交,由于预扣预交时不能减去专项附加扣除,800元以上就会有税金,从预交阶段看起来交税是比较多的。但,在个税汇算时,由于并入综合所得前,会先打8折,从整个年度来看是划算的。

工资、薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及有关的其他所得;

劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。

两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则独立的、非雇佣关系。

说到计算的问题,首先是预缴阶段,同我们的工资薪金一样,当每月发生劳务报酬所得时,应当由扣缴义务人(提供劳务的对象)申报并预缴个税。

如何计算呢?

劳务报酬所得预扣预缴税款时,每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

劳务报酬的预扣预缴率

劳务报酬所得属于一次性收入的,已取得该项目收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

例1:王某在A公司兼职,取得兼职收入每月3500元,计算如下:

(本例中每月3500为1次,每次收入不超过400元,先减800后找到预扣率为20%和速算扣除数为0)

预扣预缴税额=(3500-800)*0.2-0=540元

由A公司代扣代缴王某的劳务报酬所得的个税540元,王某当月实际到手2960元。

例2 某明星一次出场费30000元,则应预扣预缴的个税为:

(1)30000*(1-20%)=24000元

(2)24000*30%-2000=5200元

根据《中华人民共和国个人所得税法》第六条规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

应纳税所得额=年收入额-60000元-专项扣除-专项附加扣除-依法确定的其他扣除

(1)专项扣除:居民个人按照国家规定的范围和标准缴纳的“三险一金”。

(2)专项附加扣除:包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人支出。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

例 假定例1中王某,2019年交完社保和住房公积金后共取得税前工资收入6万元,劳务报酬本年共计42000元。计算其当年应纳个人所得税税额。

(1)全年应纳税所得额=60000+42000×(1-20%)-60000=33600(元)

(2)应纳税额=33600×3%=1008(元)

由于王某全年预扣预缴的个税为 540*12=6480元

则,在个税综合所得汇算清缴时可申请退税6480-1008=5472元。

截屏,微信识别二维码

客服QQ:5151867

(点击QQ号复制,添加好友)