发布时间:2026-5-2

特价活动:>>>> 用友U8、T6、T+、T3软件产品4折优惠,畅捷通T+cloud、好会计、好业财、好生意云产品8折优惠,另有话费赠送。

所谓待摊费用,在新的企业会计准则下已经被删除了,取而代之的是长期待摊费用。长期待摊费用,核算企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

长期待摊费用属于长期资产,企业在本期已经支出但是能够在以后期间受益。根据权责发生制原则,以前年度已经支付的长期待摊费用如果本期受益,需要在本期摊销相关的长期待摊费用计入成本或者损益。

那么待摊费用如何做账与小编一起来看看吧~

本次案例讲解以用友易代账为工具,进行操作详解。

财务小刘手工做了一张发生摊销费用凭证(借:长期待摊费用 贷:银行存款等)一张摊销待摊费用凭证(借:管理费用―长期待摊费用 贷:长期待摊费用)

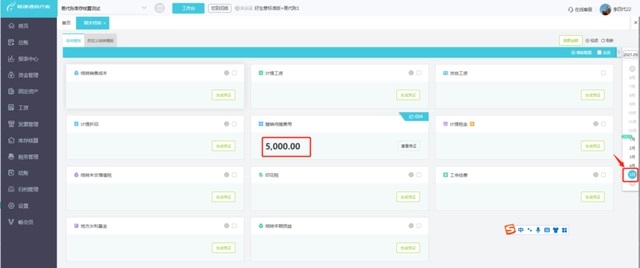

1、在【结账】―【期末结转】处日期选到对应月份,点击【测算金额】,可以看到该月份的摊销待摊费用的凭证默认是取的第一个月手工做的长期待摊费用贷方发生5000元的那张凭证

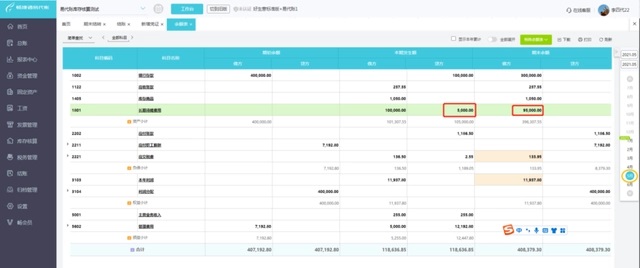

2、选到下个月,然后点击测算金额,可以看到待摊费用模板的取数为5000元,该模板上面的:

1)长期待摊费用95,000.00元,取的是上月份余额表上面长期待摊费用科目的借方余额;

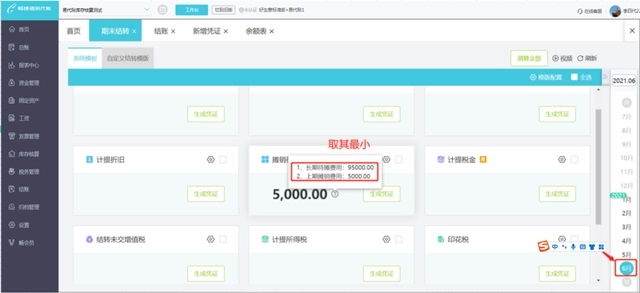

2)上期待摊费用5000元,取的是上月份长期待摊费用科目的贷方发生额,而生成的摊销待摊费用凭证上面的金额5000元取得是两者中的较小者,如下图:

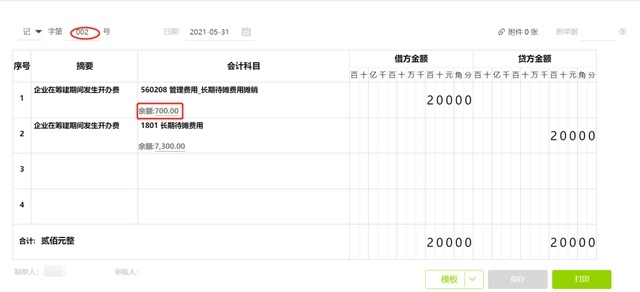

注意:如果该月份存在多张摊销待摊费用凭证的时候,系统默认是显示数值是长期摊销最后的期末余额,但是查看凭证只会显示的为最早占用凭证模板的002号凭证。不会显示003、004号凭证。

该月份发生的与长期待摊费用相关的凭证如下:

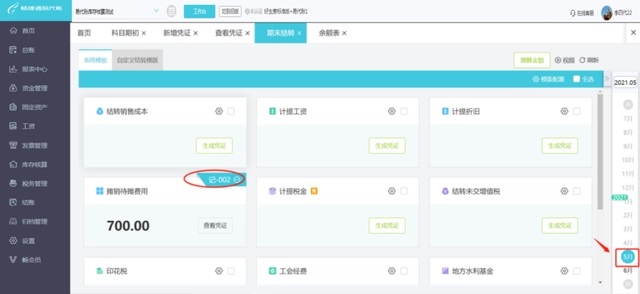

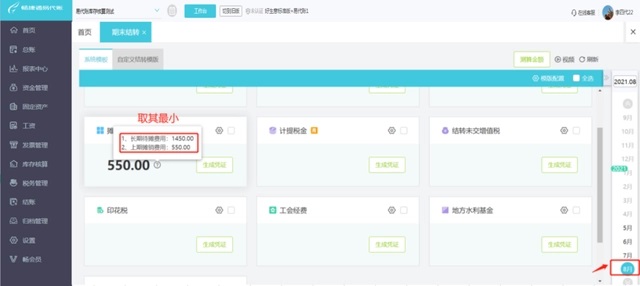

点击【结账】―【期末结转】,选到下个月,点击【测算金额】,可查看生成的摊销凭证,如下图,图中:

1)长期待摊费用1450元,取的是上月份余额表上长期待摊费用科目的借方余额

2)上期待摊费用550元,取的是上月份长期待摊费用科目的贷方发生额

截屏,微信识别二维码

客服QQ:5151867

(点击QQ号复制,添加好友)