发布时间:2026-5-2

特价活动:>>>> 用友U8、T6、T+、T3软件产品4折优惠,畅捷通T+cloud、好会计、好业财、好生意云产品8折优惠,另有话费赠送。

固定资产对于咱们会计来说可是再熟悉不过了,想必是每个公司都会涉及到的一个会计科目。

公司大到房屋,汽车,小到打印机都是为了公司日常运作,尤其像简单制造业的公司,固定资产的种类就更多了,而且因为设备的耗损等多种原因,还会涉及到各种资产的价值变动,所以固定资产的账务处理也是一段持久性的工作。

如果我们反复修改、重新计算折旧,这是个很繁琐的过程,而且手工计算的折旧金额我们也不能保证一次算准确了,总是会有些许的担心。

固定资产,这个科目的定义是什么。“固定资产”是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

那我们在日常生活中如何来区别固定资产呢?首先我们要确定他的使用时间是否会超过12个月,接下来我们看看固定资产的折旧方法与年限。

常见的三种固定资产折旧方法为:平均年限发法(又称直线法),工作量法(又称变动费用法),加速折旧法(也称为快速折旧法或递减折旧法)。

(一)平均年限法:

平均年限法为工作中最常见的折旧方法,市面上大多数公司采用的折旧方法为平均年限法,因其计算方法简单易操作深受会计们的喜爱,下面我们具体来看一下他的计算公式:

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

举个例子:A公司购入一台笔记本电脑,价值7000元,预计净残值率5%,预计使用3年,该笔记本电脑的月折旧额为:

首先计算年折旧率=(1-5%)÷ 3年× 100%=31.67%

月折旧额=7000元×31.67%÷12月=184.74元/月

(二)工作量法

工作量法的计算方式和平均年限法雷同,工作量法的使用场景一般为运输企业和其他的专业车队和客货汽车,还有一些因季节原因并不会常用的机械设备(如农资企业农耕机,收割机等)那么工作量法的计算公式为:

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量

某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

举个例子:某运输公司采购一辆货运卡车,价值60万元,预计净残值率5%,预计总行驶里程100万公里,本月行驶5000公里,该辆卡车当月计提折旧额为多少:

单位工作量折旧额=60万元*(1-5%)/100万公里=0.57

月折旧额=5000*0.57=2850

(三)加速折旧法

加速折旧法也称为快速折旧法或递减折旧法。在具体实务中,加速折旧方法又包括年数总和法和双倍余额递减法两种。我们重点介绍双倍余额递减法。

双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额(即固定资产净值)和双倍的直线法折旧率计算固定资产折旧的一种方法。由于每年年初固定资产净值没有扣除预计净残值。因此,在双倍余额递减法下,必须注意不能使固定资产的净值低于其预计净残值以下。通常在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。它的计算公式是:

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

举个例子:某生产企业采购一台设备,价值10万元,预计使用5年预计净残值率5%,采用双倍余额递减法计提折旧,年折旧额为:

年折旧率=2/10年*100%=20%

第一年折旧额=10万元*20%=2万元

第二年折旧额=(10万元-2万元)*20%=1.6万元

第三年折旧额=(10万元-2万元-1.6万元)*20%=1.28万元

第四,五年,按剩余金额平摊,年折旧额=(10万元-2万元-1.6万元-1.28万元)/2=2.56万元。

介绍完常用的固定资产折旧方法,那么我们要看看固定资产的折旧年限如何确定?

根据《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生知产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

1、新增固定资产

进入【固定资产】-【固定资产管理】,点击右上角【新增】,填写新购固定资产的相关信息,保存即可,也可以点击【导入】,下载模板,批量添加;

※红色星号处为必填项,我们只需根据实际情况填上即可;

※类别名称、折旧方法、费用及折旧科目都可以自主选择。

固定资产录入保存后,点击【变更・生成凭证】,可以看到资产新增记录,再点击右上角【生成凭证】,系统会自动生成一张新增固定资产的凭证。

2、累计折旧凭证生成

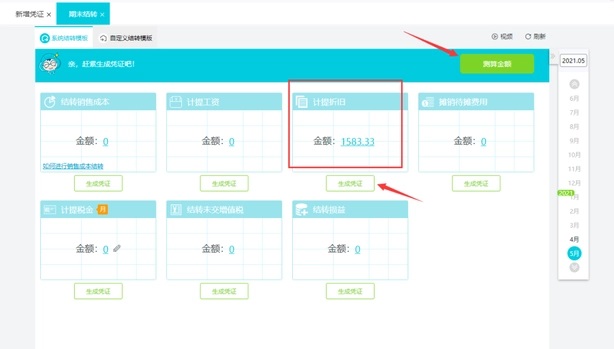

当月新增的固定资产,系统从下个月起开始生成折旧凭证,进入【结账】-【期末结转】,先点击右上角【测算金额】,系统自动计算出本月折旧费用后,点击【计提折旧】下方【生成凭证】,当月的累计折旧凭证就直接生成了。

※累计折旧凭证的金额和固定资产管理卡片处当月的本月折旧金额是一致的。

3、固定资产原值变更

原值变更的前提是当月不能生成累计折旧凭证,如果生成了,需要删除,在变更的当月,进入【固定资产】-【固定资产管理】-【资产明细】,点击需要变更的固定资产右侧第三个图标  ,输入变动后的资产金额,点击保存即可;

,输入变动后的资产金额,点击保存即可;

录入变更信息后,点击【变更・生成凭证】,可以看到资产变更记录,再点击右上角【生成凭证】,系统会自动生成一张变更固定资产的凭证,同时,从变更的当月开始,系统按照新的资产价值计算累计折旧金额。

4、固定资产清理

无论本月是否已经折旧,都可以进行清理工作,在清理的当月,进入【固定资产】-【固定资产管理】-【资产明细】,点击需要清理的固定资产右侧第四个图标 ;

清理之后,点击【变更・生成凭证】,可以看到清理记录,再点击右上角【生成凭证】,系统会自动生成一张固定资产清理的凭证。

如此简便的操作,减少了我们计算各项折旧费和录凭证的工作,赶紧用起来吧~

截屏,微信识别二维码

客服QQ:5151867

(点击QQ号复制,添加好友)