发布时间:2025-12-31

特价活动:>>>> 用友U8、T6、T+、T3软件产品4折优惠,畅捷通T+cloud、好会计、好业财、好生意云产品8折优惠,另有话费赠送。

【三大报表】

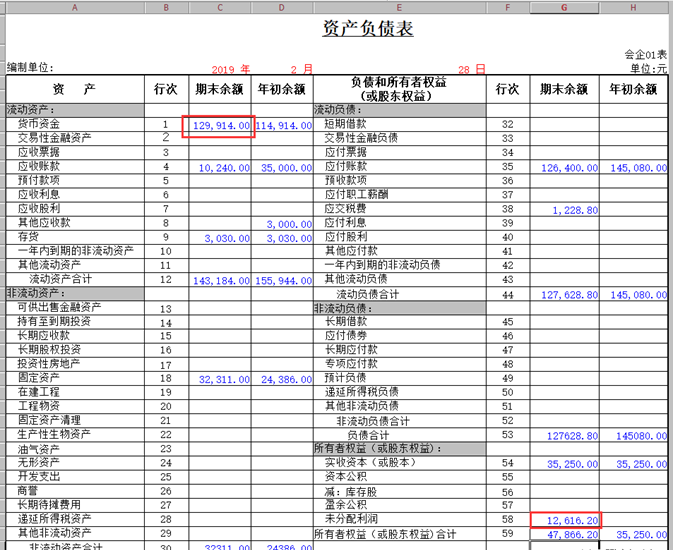

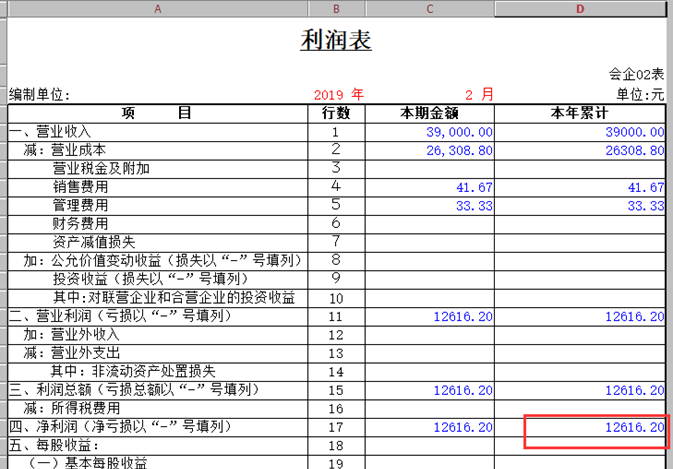

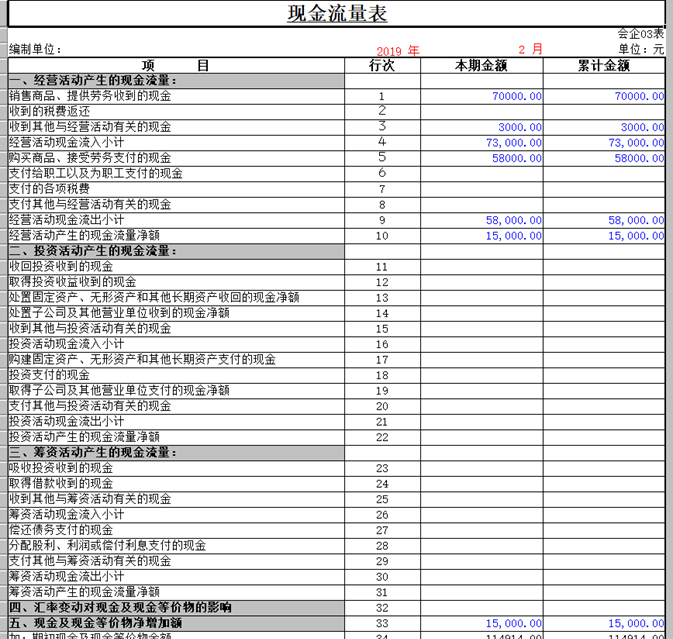

资产负债表、利润表、现金流量表,称之为企业三大报表,也是最常见、常用的报表。

【勾稽关系】

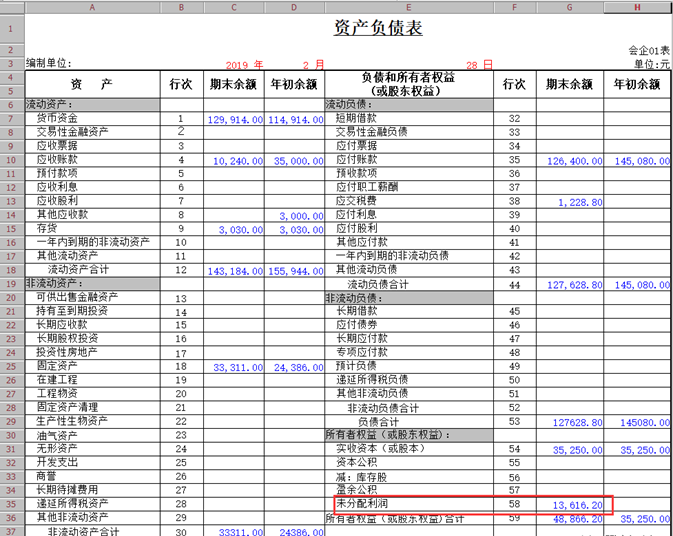

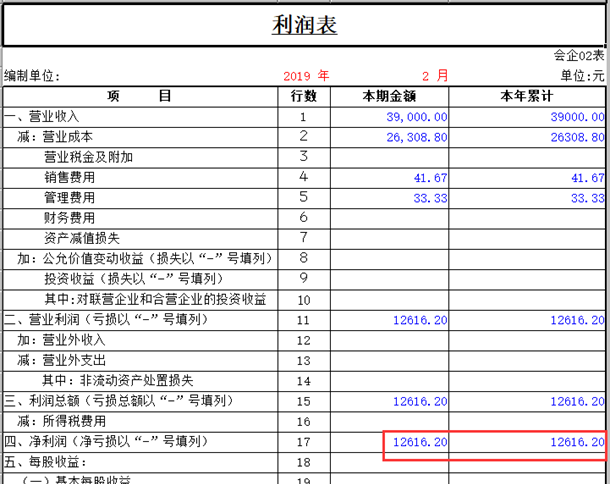

1.核对报表的勾稽关系之前,需要保证“资产负债表”平衡,否则无法正确勾稽检查;(资产负债表)“未分配利润”期末金额-年初金额=(利润表)“净利润”本年累计

【资产负债表与利润表勾稽不上,主要检查以下几方面】

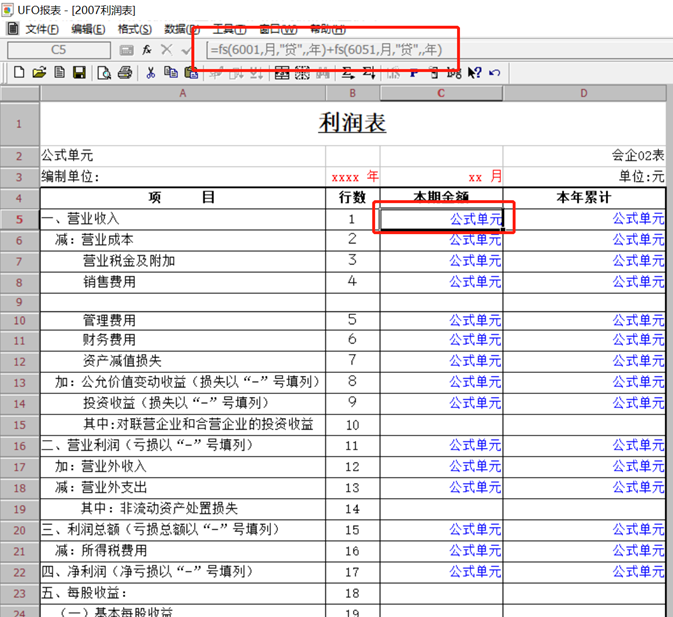

新增报表所选的行业性质必须跟账套的行业性质一致,在【总账】-【设置】-【选项】-其它页签中查看账套的行业性质;损益科目公式按期末余额所在方向的发生取数,收入类科目余额方向在贷方,费用成本类在借方。如果费用类科目发生在贷方,那么制单时凭证分录修改为借方负数,否则将影响利润表取数;

检查损益类科目上下级次方向是否一致。

利息收入的本期金额公式为fs(660302,月,“贷”,年),本年累计公式为lfs(660302,月,“贷”,年)

举例:累计折旧上年多计提了1000元,那么新增凭证冲回多计提的累计折旧调整凭证记账后,重算资产负债表,期末余额多了1000元,查看利润表净利润没有发生变化,这时资产负债表和利润表勾稽不上。

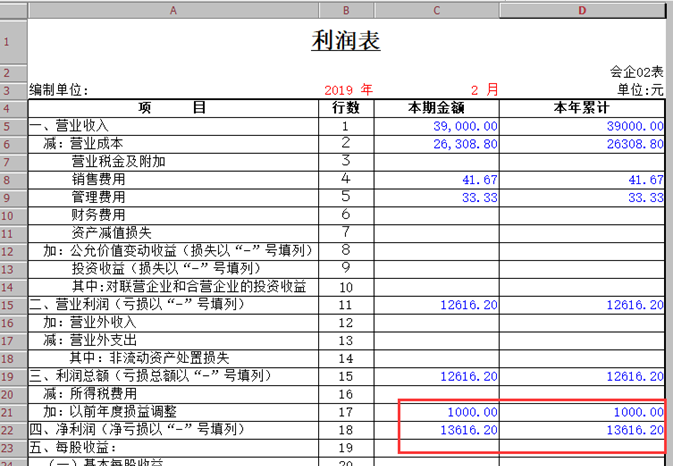

借:以前年度损益调整 1000元 贷:未分配利润 1000元

解决方案有以下三种方式:

可以调整各个科目的年初余额,通过未分配利润期末数-年初数=利润表净利润数核对。在上面例子中,资产负债表“固定资产”年初余额加上多计提的累计折旧1000,未分配利润维护年初余额1000。资产负债表未分配利润期末数-年初数=13612.20-1000=12612.20,勾稽平衡。

把资产负债表未分配利润报表项目拆分成两行,一行是未分配利润,单独取“未分配利润”科目的期末数和年初数,另一行是本年利润,单独取“本年利润”科目的期末数和年初数。这样资产负债表与利润表核对时,直接用本年利润项目和利润表净利润核对。

资产负债表不动,直接在利润表上增加一行以前年度损益调整,将调整后的净利润和资产负债表中的未分配利润勾稽核对。

【资产负债表与现金流量表勾稽不上,主要检查以下几方面】

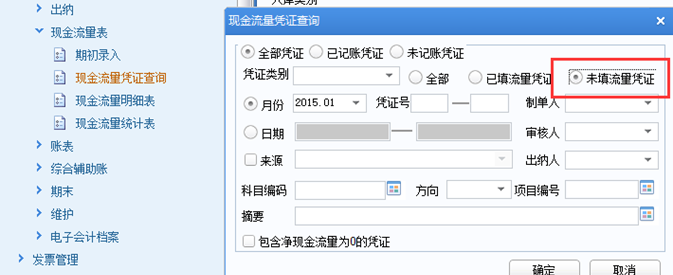

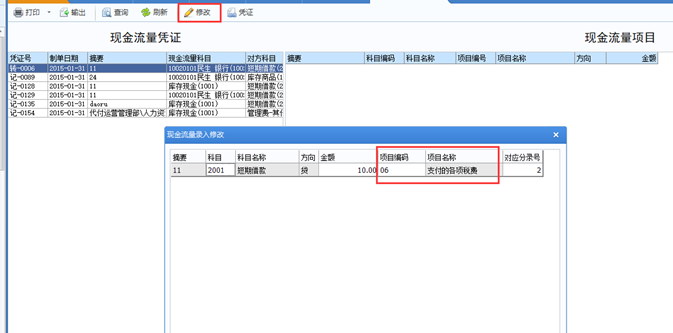

新增报表所选的行业性质必须跟账套的行业性质一致,在【总账】-【设置】-【选项】其它页签中查看账套的行业性质;查看【现金流量凭证查询】选择“未填流量凭证”,若有凭证未填流量需要补充流量信息;

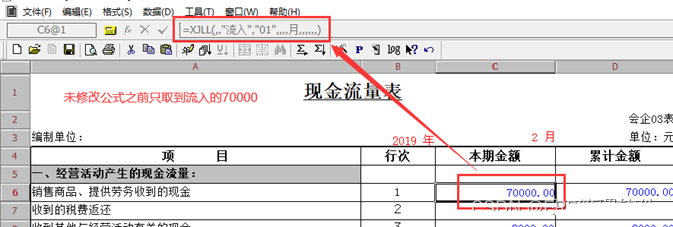

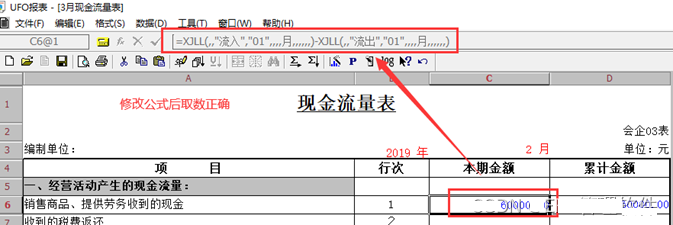

现金流量表录入关键字重算,没有包含这10000元,修改公式为:XJLL(,“流入“,“01“,月,)-XJLL(,“流出“,“01“,月,)即取数正确。

【总结】

【财务常用三大报表的勾稽公式】

【在资产负债表平衡的前提下,与利润表勾稽不平的检查方法】

【在资产负债表平衡的前提下,与现金流量表勾稽不平的检查方法】

截屏,微信识别二维码

客服QQ:5151867

(点击QQ号复制,添加好友)