发布时间:2026-4-26

特价活动:>>>> 用友U8、T6、T+、T3软件产品4折优惠,畅捷通T+cloud、好会计、好业财、好生意云产品8折优惠,另有话费赠送。

1、建筑服务数电票备注栏不要再随意填了!

2、建筑业税收(增值税、企业所得税)政策汇总

3、建筑服务的兼营与混合销售易错点

4、甲供工程核算怎么做?

5、差额纳税易错做法

6、人工成本核算做法与风险

01

建筑服务数电票有变!

这一点要引起关注!

01,31, ,23452000000000093511,800000.00,20230510, ,1EB1 (二维码自动识别)

新变化:

备注栏新添标签,将纳税人原填写在备注栏的非结构化信息转化为可读取、 可采集的特定要素信息,税务部门纳入监管。

也就是说,纳税人不能再随意填写备注栏了,无论是开票方和受票方,都要注意这点变化!

备注栏怎么填?

建筑服务的数电发票可直接通过“电子税务局”开具,相应的“备注信息”为必填项(不填开不了票)。

建筑服务备注栏必填内容包括【建筑服务发生地】【建筑项目名称】【跨地(市)标志】

除了建筑服务的发票情况外,关于建筑业税收政策的问题,也给大家进行了汇总~

02

建筑业税收政策汇总

一、增值税

(一)税目

1、建筑服务的范围包括:工程服务、安装服务、修缮服务、装饰服务、其他建筑服务,具体细项如表所示:

| 服务 | 具体内容 |

| 工程服务 | 指新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。 |

| 安装服务 | 是指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。 |

| 固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。 | |

| 修缮服务 | 指对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业。 |

| 装饰服务 | 指对建筑物、构筑物进行修饰装修,使之美观或者具有特定用途的工程作业。 |

| 其他建筑服务 | 指上列工程作业之外的各种工程作业服务,如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚(不包括航道疏浚)、建筑物平移、搭脚手架、爆破、矿山穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理等工程作业。 |

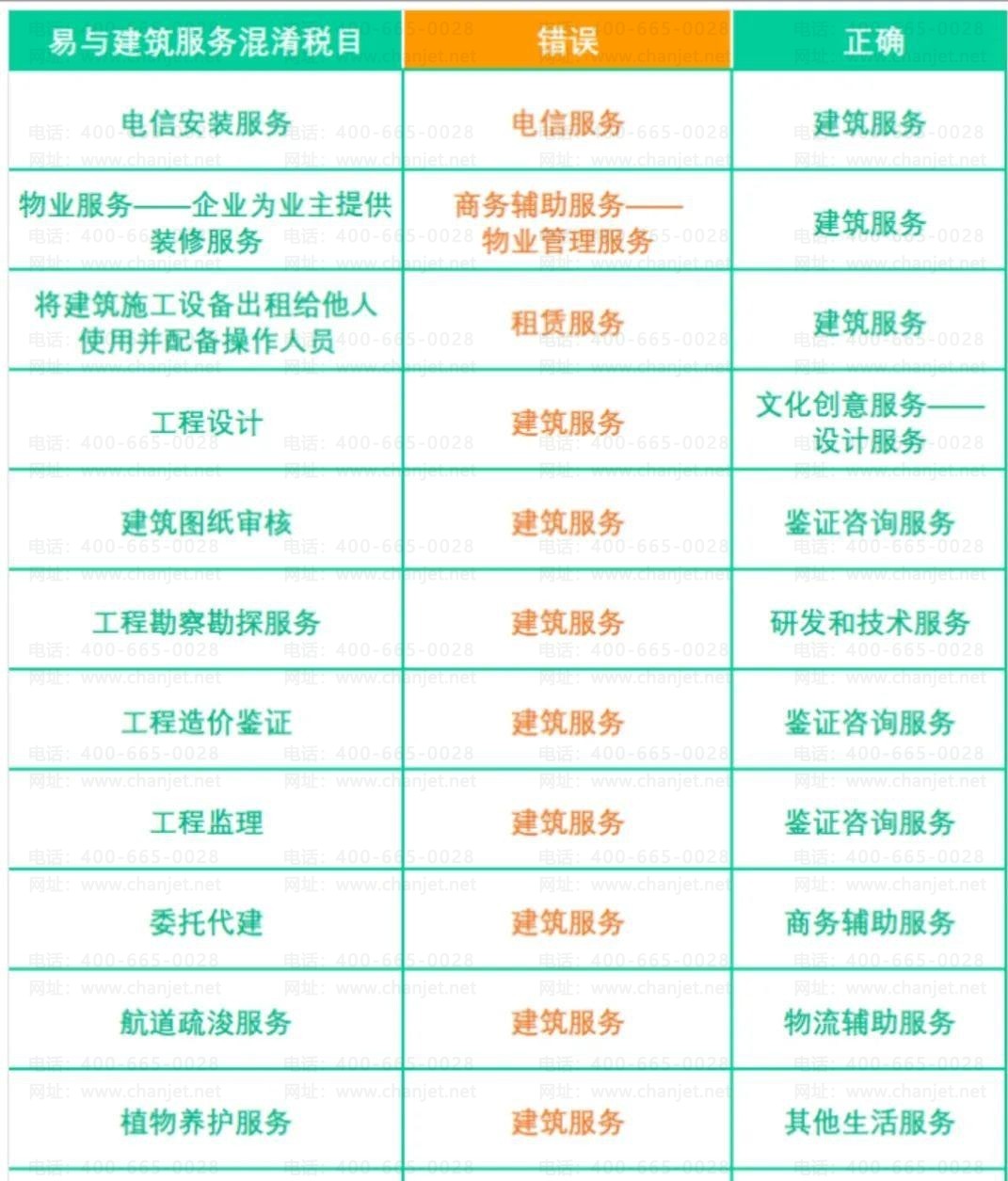

2、易与建筑服务混淆的税目

(二)计税方法及税率

(三)增值税预缴

(四)增值税减免

1、境外提供建筑服务免征增值税

工程项目在境外的建筑服务免征增值税。承包方和工程包方为施工地点在境外的工程项目提供建筑服务,均属于工程项目在境外的建筑服务。

二、企业所得税

1、总机构管理的项目部预缴0.2%

建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

2、分支机构管理的项目部不预缴

建筑企业所属二级或二级以下分支机构直接管理的项目部(包括与项目部性质相同的工程指挥部、合同段等,下同)不就地预缴企业所得税,其经营收入、职工工资和资产总额应汇总到二级分支机构统一核算,由二级分支机构按照国税发〔2008〕28号文件规定的办法预缴企业所得税。

03

建筑服务其他知识点

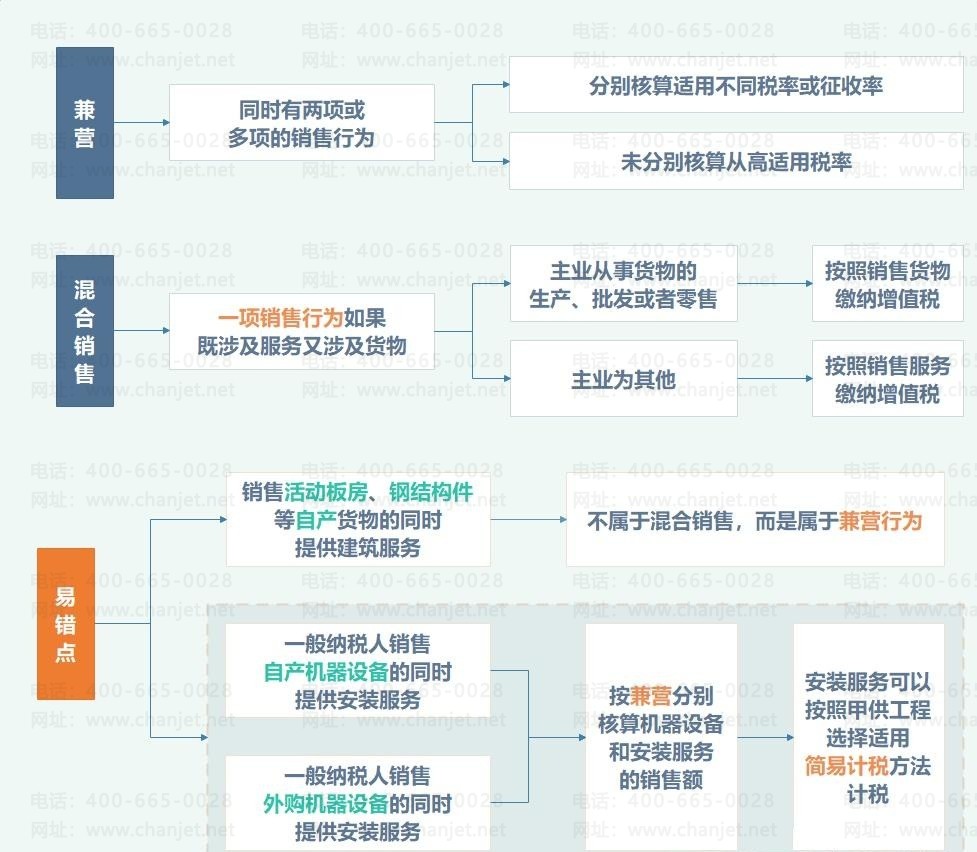

一、建筑服务的兼营与混合销售

二、甲供工程的核算

甲供工程是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

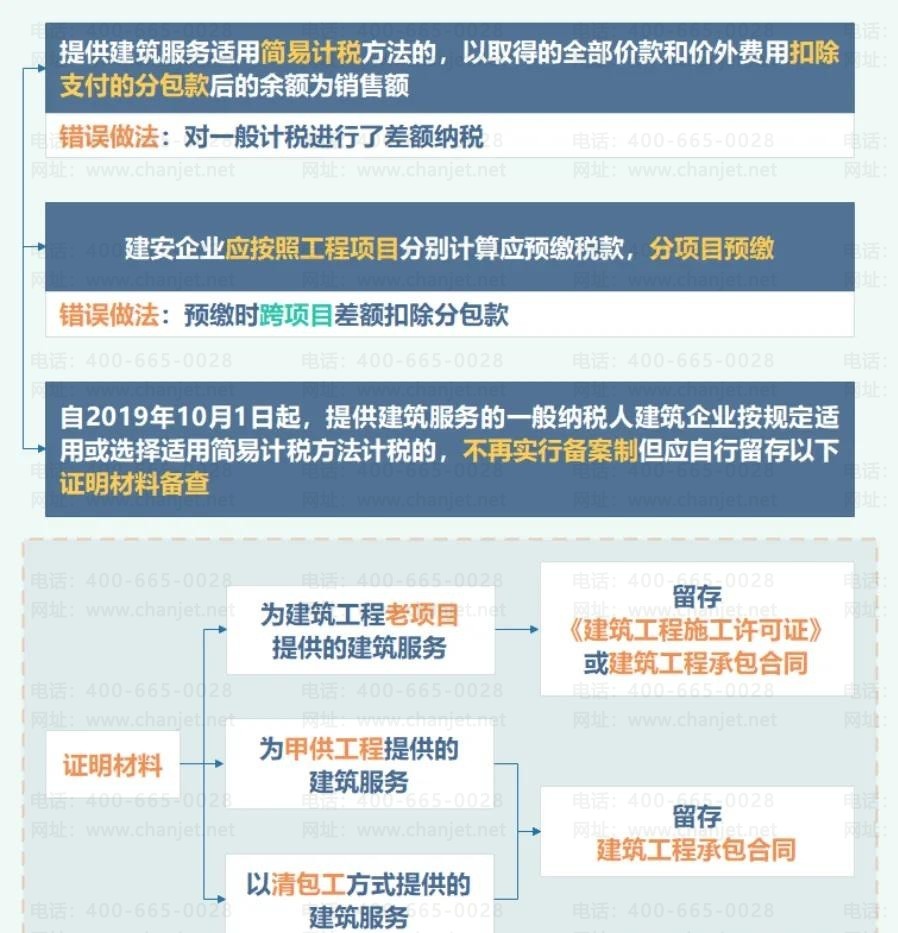

三、差额纳税

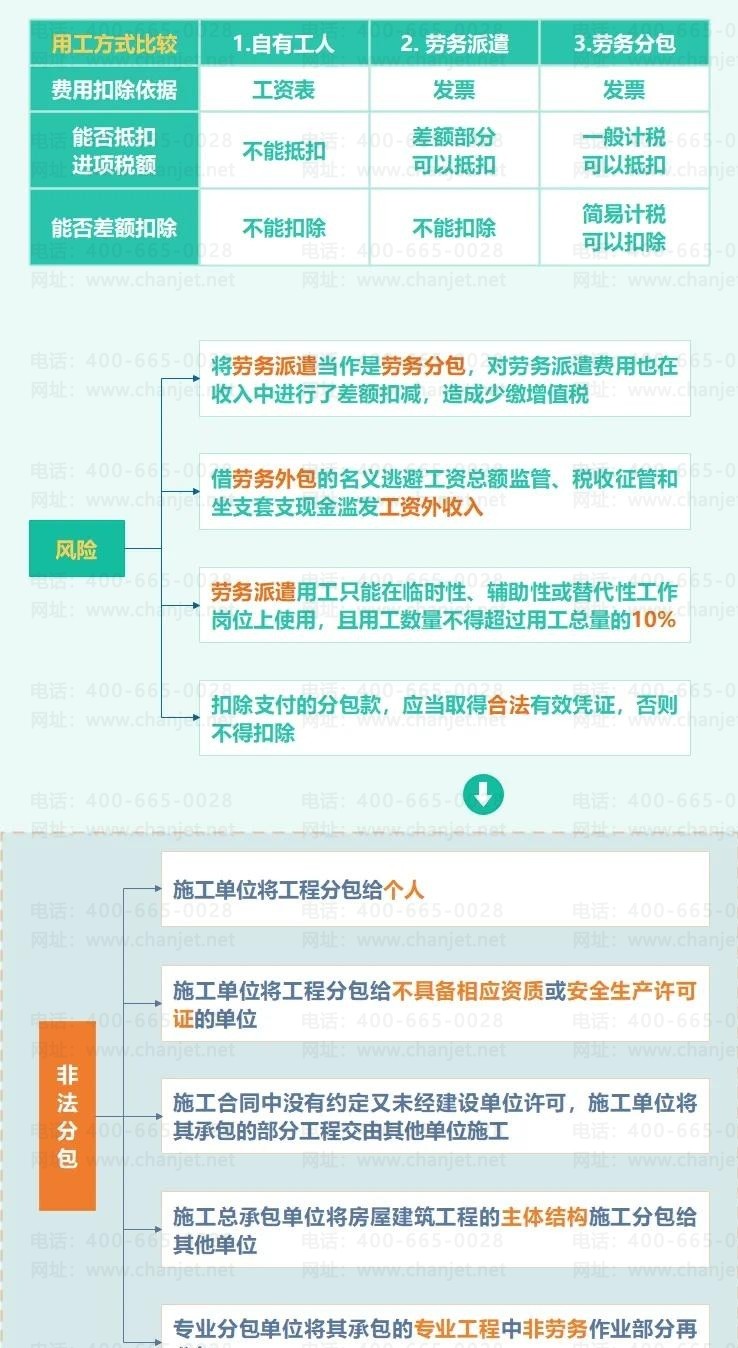

四、人工成本的核算

截屏,微信识别二维码

客服QQ:5151867

(点击QQ号复制,添加好友)