1. 业务场景与设置

在机械行业(包含纺织设备)中,大型设备通常设有质保金,质保期一般为1年或3年(价值较高的设备)231。在合同管理中,可以将质保金作为一个单独的阶段进行设置,例如在收入合同的阶段中单独规划其收款到期日和金额。

2. 正常收款与核销处理

假定合同金额为100万元,其中3%为质保金(3万元)。

-

前期收款:首先对97万元进行正常收款和核销。

-

质保金转账:对于剩余的3万元质保金,财务上可以手工做一张凭证,将其转入质保金科目核算:

-

借:应收账款――质保金 3万

-

贷:应收账款――工程款 3万

-

业务层面:业务上不做区分,统一查看应收明细账

-

质保金收回:质保金到期收回时,做收款单进行正常核销,资金进入银行存款。

3. 质保金无法收回的处理

当质保金因故无法收回时,处理步骤如下:

-

做费用支出单:做一张“往来费用”的费用支出单,往来单位选择客商同体,费用科目选择“营业外支出――质保金损失”。

-

做收款单冲抵:做一笔金额为0的收款单,将应收款30000元和应付费用30000元进行冲抵

-

手工凭证处理:

-

借:其他应付款 3万

-

贷:应收账款――质保金 3万

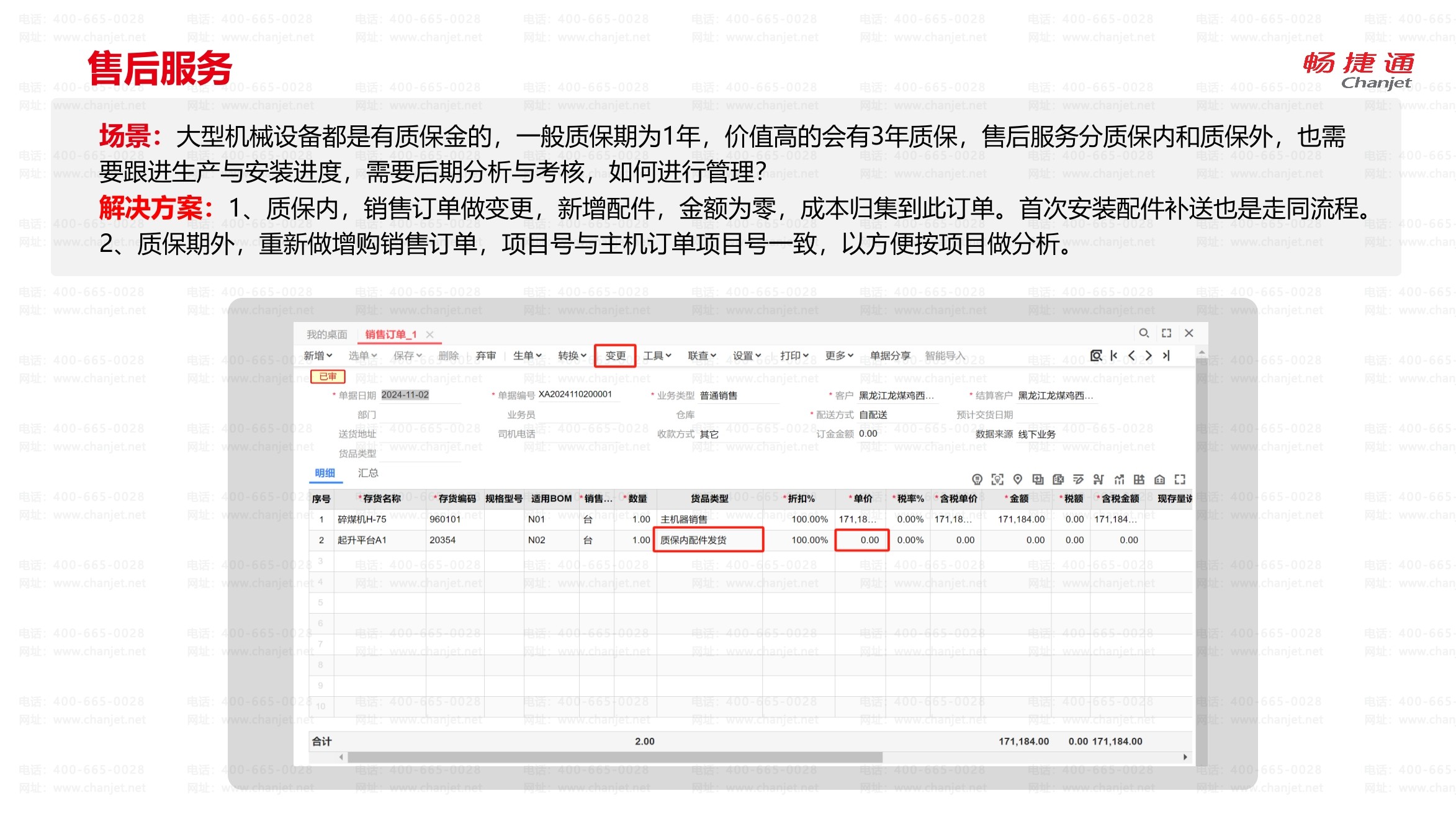

4. 质保期内的售后服务处理

-

质保期内:如果发生维修或配件补送(如首次安装配件补送),可以通过销售订单变更的方式,新增配件,金额设为零,成本归集到该订单

-

质保期外:需要重新做增购销售订单,且项目号需与主机订单项目号保持一致,以便于按项目进行分析