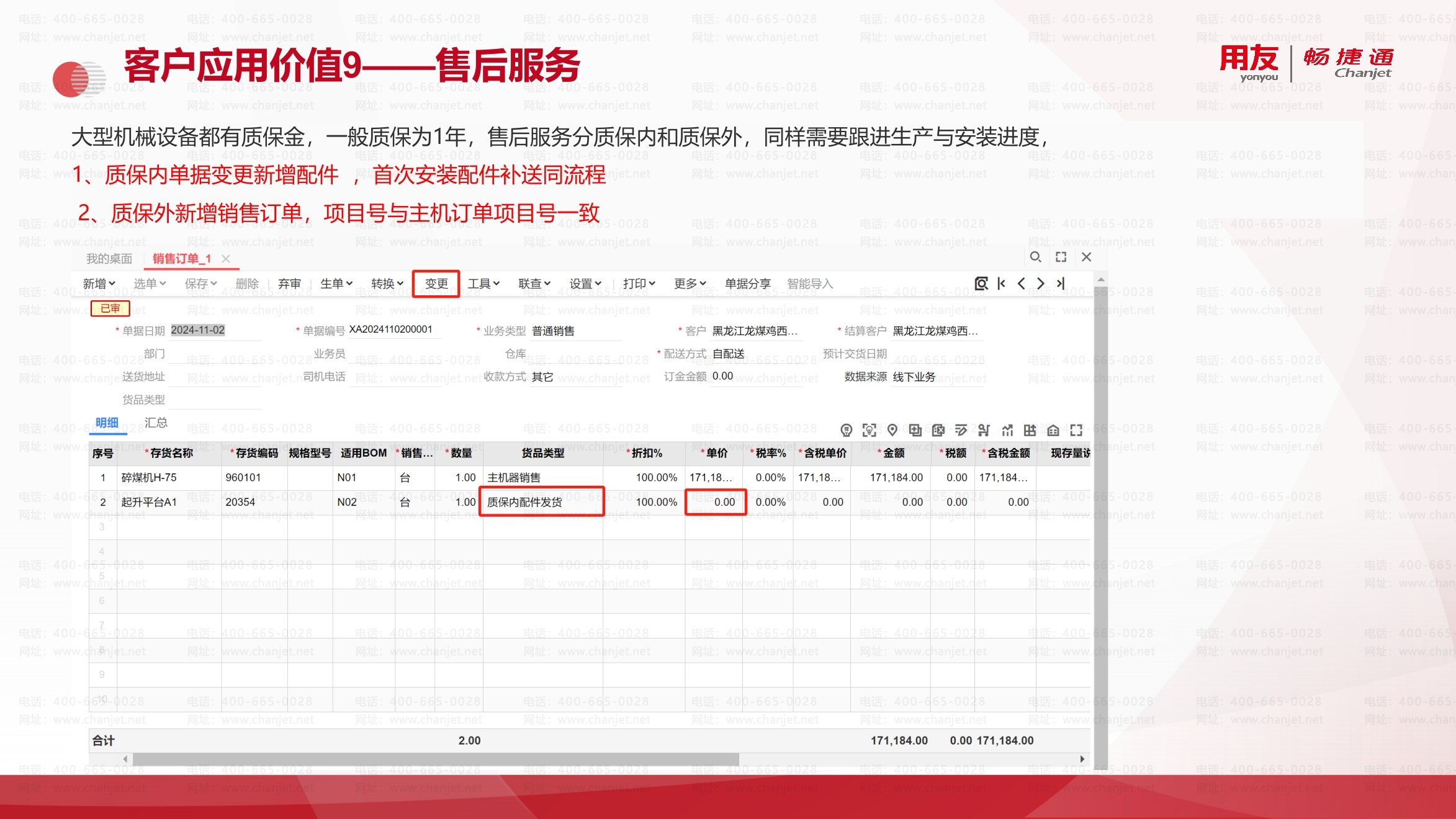

1. 售后服务管理(质保期内与质保期外)

大型机械设备或电器设备通常设有质保金,质保期一般为1年,价值高的设备可能有3年质保。售后服务需跟进生产与安装进度,并进行后期分析与考核

-

质保期内:

通过销售订单变更来处理,新增配件金额设为零,相关成本归集到该原订单中。如果是首次安装配件补送,也遵循同样的流程

-

质保期外:

需要重新制作增购销售订单。为了便于按项目进行分析,新的销售订单的项目号必须与主机订单的项目号保持一致

2. 质保金的财务与业务处理

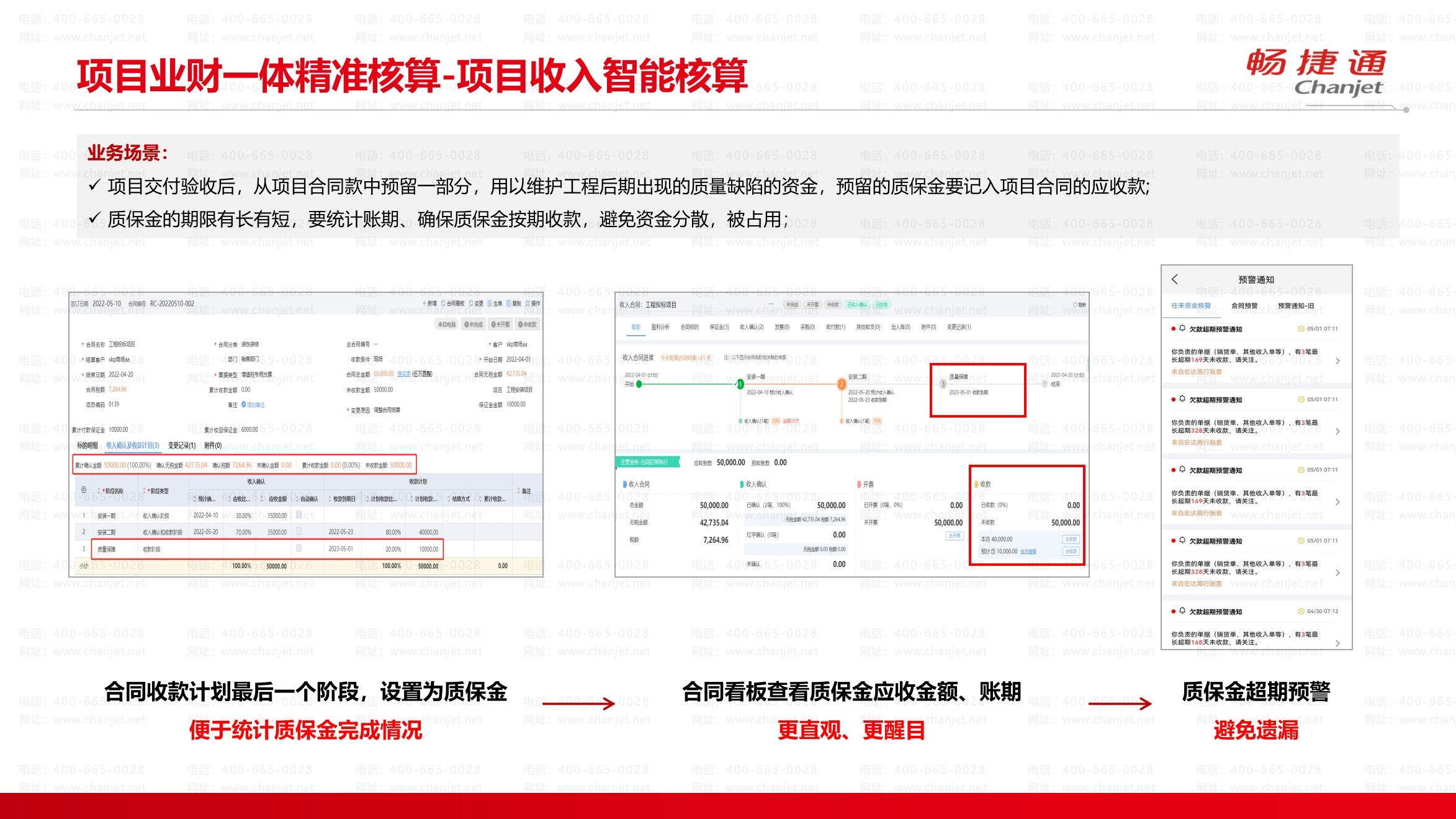

质保金是项目交付验收后,从合同款中预留的一部分资金,用于维护工程后期出现的质量缺陷,需计入项目合同的应收款

-

收入确认与账务处理:

在财务处理中,质保金属于合同价款的一部分,需要在项目完工结束后确认收入。例如,一个100万元的合同扣除3%的质保金,应收账款当时收回97万,剩余3万转入“应收账款-质保金”科目,待质保期(如一年)结束后收回。若无法收回,则计入营业外支出

-

软件系统中的操作:

在好业财等管理软件中,通常在收入合同中将质保金作为一个单独的阶段进行管理:

-

在收款计划中设置“质保金”阶段,单独记录其收款时间、比例和金额

-

通过合同看板可以直观查看质保金的应收金额、账期,并提供超期预警,避免资金占用

-

在实际确认收入时,若涉及质保金,需进行标注以便与正常工程款分开生成凭证,便于统计

-