全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

五金服宝贸易有限公司的一台液晶拼接屏由于不能满足现有公司需求,需要将这台液晶拼接屏进行固定资产清理处理。那么如何通过好会计/易代账快速进行固定资产清理呢?

a、转入清理时:

借:固定资产清理

累计折旧

贷:固定资产

b、支付相关清理费用时

借:固定资产清理

贷:银行存款

c、计算应交纳的增值税时(企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳增值税)

借:固定资产清理

贷:应交税费――应交增值税

d、出售收入时:

借:银行存款

贷:固定资产清理

e、结转清理净损益时:

结转清理净损失: 结转清理净收益:

借:营业外支出 借:固定资产清理

贷:固定资产清理 贷:营业外收入

a、先完成台账清理

首先要做的是做一张计提折旧的凭证,该凭证可以手工新增,也可以在【结账-期末结转】中生成计提折旧的凭证,然后再到【固定资产管理】中,该固定资产录入期间后会出现一个小扫帚的图标,点击即可清理

b、再完成总账清理

点完小扫帚图标完成台账清理后,系统会同步生成一条清理记录,选择其点生成凭证即可自动生成清理凭证,剩余凭证需要手工录入

五金服宝贸易有限公司于2019年1月购买了价值80000元的液晶拼接屏,折旧年限36个月,残值率5%。在之后的会计期间,因为液晶拼接屏不能满足现有需求,公司决定将2019年1月购买的液晶拼接屏在2021年4月卖出。

该固定资产卡片

手工做一张本月的该固定资产的折旧凭证或者在【结账-期末结转】中生成计提折旧的凭证:

或者在【结账-期末结转】中选中月份,选择计提折旧模板点击【测算金额】生成凭证保存即可。

上述两种方法任选其一都可以,但是后一种是将所有的固定资产折旧,所以金额不会是2111.11元。

我们回到【固定资产管理】中,在录入期间后面点击小扫帚的按钮

这样这笔固定资产在软件中的台账清理完成了

注:固定资产清理当月需要先计提折旧,再去做清理操作。

点完小扫帚图标完成台账清理后,在变更生成凭证会同步生成一条清理记录,选择其点生成凭证即可自动生成清理凭证(系统模板需要自己按截图设置修改下),剩余凭证需要手工录入

(备注:此凭证也可以手工录入)

假设该液晶拼接屏在出售后取得的收入20000元,那么手工录入相关分录为:

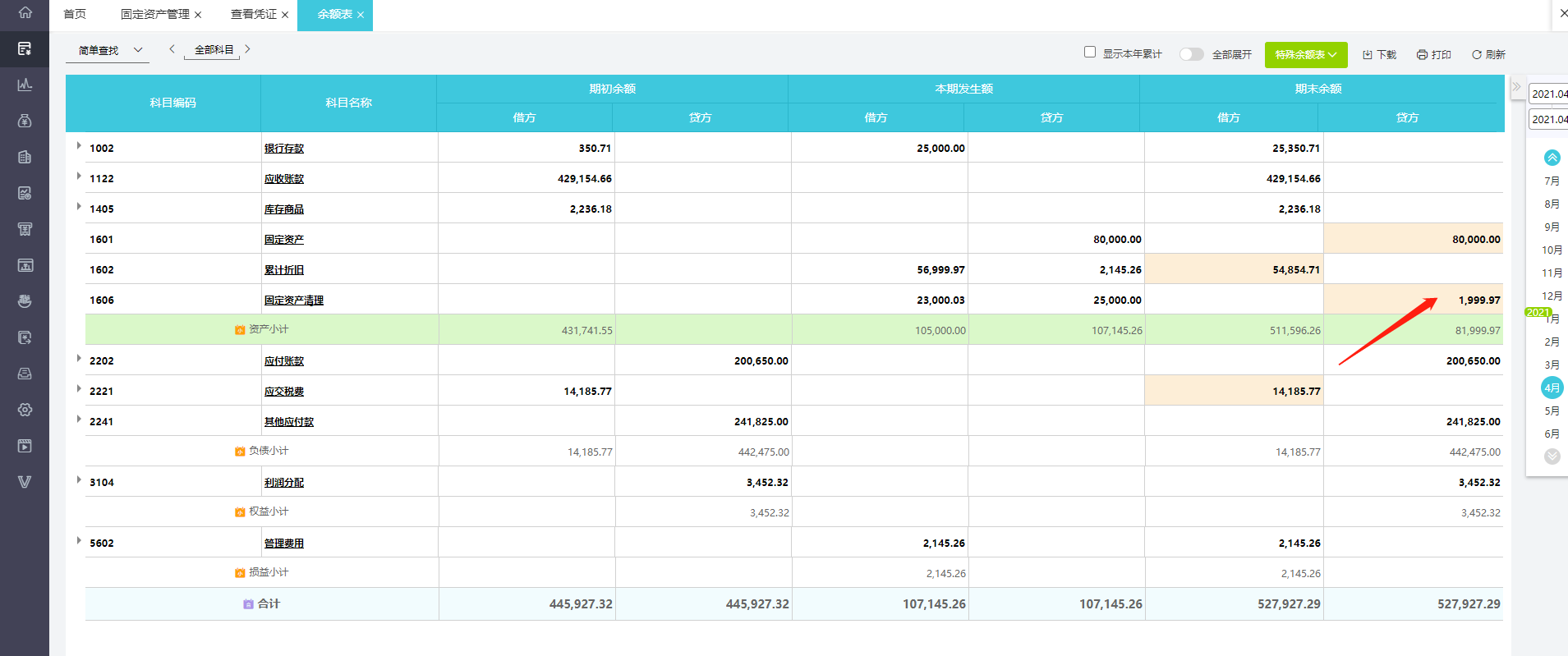

此时,固定资产清理目前在借方的余额为3,000.03元,我们需要将这笔金额结转到营业外支出

假设该液晶拼接屏在出售后取得的收入25000元,那么固定资产清理就是贷方余额为1999.97元,那么相关的分录为

通过以上分录可知,如果出售固定资产取得的收入减去净值,金额为正,那么就是借:固定资产清理,贷:营业外收入,如果金额为负,就是借:营业外支出,贷:固定资产清理

如果有企业想要在之前的会计期间做固定资产清理的话,以上述液晶拼接屏为例,假设该公司已经做账到12月份,如果想要在8月份进行清理,那么需要先反结账到8月份,然后在9、10、11和12月中,将结转损益和计提折旧的凭证删除,接着回到8月份,在【凭证-查看凭证】的界面将结转损益的凭证删除后,再按照上述清理固定资产的步骤做凭证,最后再将8-12月份的折旧和损益重新结转即可。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.