全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

1、关注本期印花税申报的变化

具体如何查看税种是否有核定过,可查阅:三季度印花税申报变化。

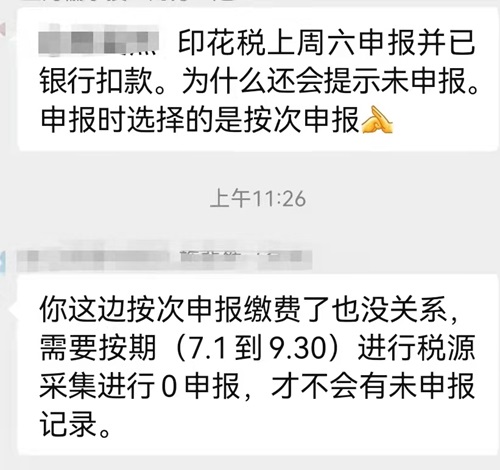

2、按次申报不等同于按期申报

按次申报适用于,由于之前属于偶有申报的现象,系统后台未曾核定过这项税种的情形,需要单独进行税源采集,再申报;

没有核定过该税种,但是纳税义务发生了,可以选择按“次”申报或联系主管税务机关核定税种。

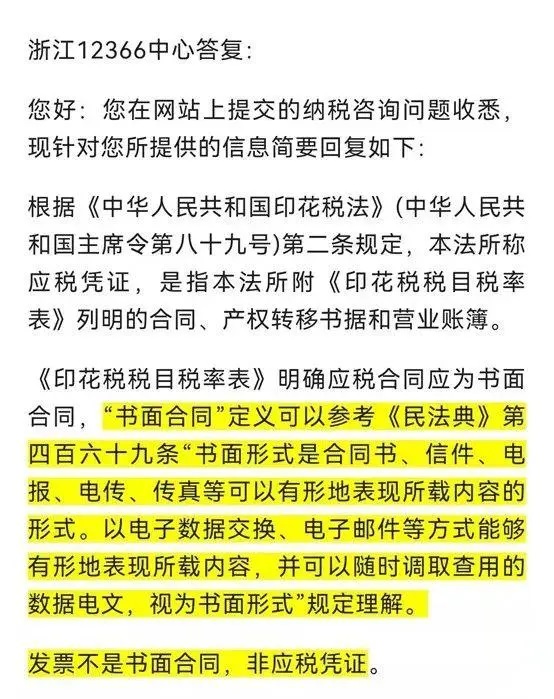

服务行为未签合同只有发票,需要缴纳印花税么?

1、 根据以上12366的回复:印花税的应税凭证不包括发票;印花税属于行为税,根据印花税法,纳税义务产生于单位或个人书立合同(应税凭证)的当日

2、关于合同(应税凭证)的含义:不仅仅是纸质合同或协议;电子合同、电子商务订单等均有等同法律效力

3、并不是签了合同都要交印花,印花税为正列举,属于《印花税税目税率表》明确列示的业务合同交税

4、合同(应税凭证)不能简单等同于发票金额

举个例子,某企业2022年10月21日签订租赁合同,租期为1年,租金共计7.2万元。由于合同约定是每季初付款,季度收到租金发票1.8万元。

那么,印花税申报的金额应为租金总额7.2万元为计税依据进行计算?还是按照已经收到的租金发票的1.8万进行计算?应在哪个期间进行申报?

据规定,应在合同签订时按合同所载金额计税。合同签订日期为10月21日,交税的所属期为下个月的15日前(按次),如已经有核定租赁合同印花的税种,可以在4季度的申报期内按期申报。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.