全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

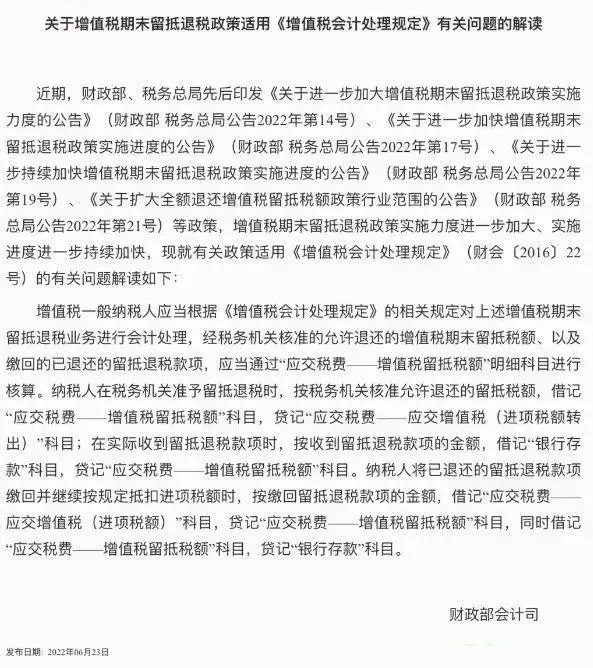

增值税留抵退税款,虽然同为税收返还款,但不同于个税手续费返还或4月1日前小规模纳税人享受的增值税3%减1%的性质。

前者为提前使用增值税留抵进项税额,而后者为税收优惠,性质不同

1. 税务核准的留抵退税数字后,计提:

贷:应交税费-应交增值税(进项税额转出)

2. 增值税留抵退税款打到公司银行账户后

贷:应交税费-增值税留抵税额

3. 不符退税条件,将已收到的退税款交回

贷:银行存款

企业收到或缴回留抵退税款项产生的现金流量,属于经营活动产生的现金流量。

根据《企业会计准则》编制的现金流量表:在“收到的税费返还”项目列示。

先收到留抵退税款后缴回,并继续按规定抵扣进项税额的留抵退税款,有关现金流量在“支付的各项税费”项目列示。

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.