全国服务咨询热线:

400-665-0028

- 用友软件专业服务机构

特价活动:>>>> 畅云管家新购、续费8折优惠,畅捷通T+cloud、好会计、易代账、好业财、好生意云产品8折优惠。

企业很奇怪,问了以下问题:

如果企业明知可以适用优惠政策,却不享受,是否有点不合常理呢?

普适性的税收优惠政策如果不享受,也会被大数据系统提醒,不建议企业放弃;除非真的不适用

加计抵减政策是针对一般纳税人,在进项税抵扣的基础上可以额外加扣的一项税收优惠:

2019年4月1日至2022年12月31日,提供四项服务的纳税人可以按当期可抵扣进项税额,加扣10%。这四项服务包括:邮政服务、电信服务、现代服务、生活服务。

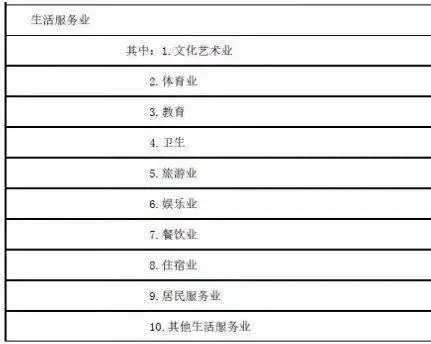

2019年10月1日至2022年12月31日,针对生活服务业,按照加扣15%的进项税抵减政策执行。

像邮政、电信这类服务比较容易判断,但是现代服务业和生活服务性容易混淆由于现代服务涵盖面较广,可以通过准确判断生活服务业来排除

如某企业文化传媒有限公司,之前提供的服务为“技术服务费*视频制作”,属于现代服务业;后又提供视频制作的教育培训,教育培训属于生活服务业,那么该企业究竟算现代服务业还是生活服务业呢?

纳税人在一定时间内提供生活服务取得的销售额占全部销售额的比重超过50%,即可适用15%加计抵减政策(在声明申请上,有占比的计算公式)

加计抵减额会涉及到附表一、附表二和附表四,其中附表四根据实际情况填在第6行,发生额就是直接用附表二的当期抵扣的进项税乘以10%或15%填写,实际抵减额系统会根据主表一般计税进销项自动计算出来:

借:应交税费-未交增值税

贷:其他收益

客服电话:400-665-0028

关键字:用友财务软件,畅捷通软件,财务软件,进销存软件,U9官网,用友U8,用友T1,用友T+,用友T3,用友T6,畅捷通好会计,好生意,智+好业财,用友培训服务售后公司,畅捷通运营培训服务公司

版权所有:用友畅捷通软件 Copyright © 2026 All rights reserved.